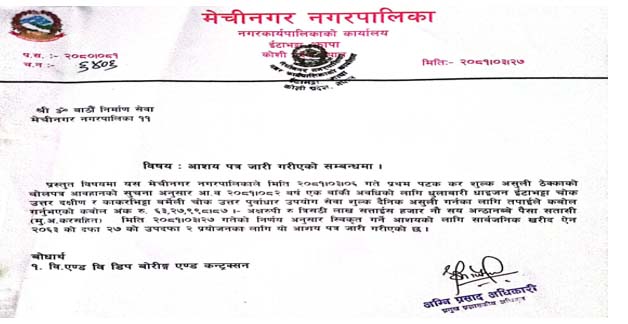

गोविन्द न्यौपाने

मेचीनगर नगरपालिकाले पुर्वाधार उपयोग दैनिक सवारीकर लिन थालेको सामाजिक संजाल मार्फत जानकारी हुदै गर्दा यसको विपक्षमा केही ब्यक्तिहरुका विचारहरु समेत सुनिएको छ । यस्तैमा केही मित्रहरुले यो के हो भन्ने वारेमा जिज्ञासा राख्दै गर्दा मेचीनगर नगरपालिकाको वेभसाइटमा हेर्दा २०८१ असार २७ गते ॐ वाठौं निर्माण सेवा मेचीनगर नगरपालिका ११ को नाममा लेखिएको पत्र फेला पर्दछ । पत्र अनुसार धाइजन, धुलवारी इटाभट्टा उत्तर दक्षिणका सड्क र वर्मेली वस्ती उत्तर पुर्वाधार उपयोग दैनिक सवारी कर असुली गर्नका लागि कवोल गरेको ६३ लाख २७ हजार ९ सय ९८ रुपैयाँ ८७ पैसा कवोल गरेको आशय स्विकृत गर्ने निर्णय देखिन्छ ।

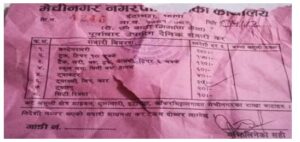

एवं रितले असुली गरेका रसिदका फोटो हरु समेत सामाजिक संजालमा देखिन्छन । अझ पत्रमा उल्लेख भएको भन्दा फरक रुपमा कर असुली क्षेत्र मेचीनगरका शाखा वाटाहरु भन्ने समेत उल्लेख पाइन्छ । स्वाभावैले उसले कबोल गरेका रकम नगरपालिकालाई तिर्नु पर्ने र अन्य ब्यवस्थापन खर्च तथा नाफ समेत गरि ठुलो रकम संकलन गर्नुपर्ने भएकाले उक्त ठेकेदारले अव मेचीनगरका जुन कुनै शाखा वाटहरुमा समेत कर संकलन गर्ने अधिकार राख्दछ ।

यसै गरि यो कर असुली कुन कानुनमा टेकेर गरिएको हो भन्ने समेत केही नागरिकहरुको प्रश्न सामाजिक संजालमा देखिए पछी विद्यमान कानुनहरुको अवलोकन गर्दा स्थानीय सरकार संचालन ऐन २०७४ को परिच्छेद ३ को गाउँपालिका तथा नगरपालिकाको काम कर्तब्य र अधिकारको दफा ११ को (घ) स्थानीय कर सेवा शुल्क तथा दस्तुर शिर्षकको (२) मा स्थानीय पुर्वाधार तथा सेवाको शुल्क निर्धारण ,संकलन र ब्यवस्थापन गर्न सक्ने उल्लेख गरिएको छ ।

कर लगाउनु सामान्य जस्तो लागे पनि यातायातका साधनमा लगाइने करको वारेका ख्याल गरेको पाइएन किनकी सरकारले पेट्रोल र डिजेलमा भन्सार महसुल, सडक मर्मतसम्भार, प्रदूषण, पूर्वाधार विकास, मूल्य स्थिरीकरण कोष र मूल्य अभिवृद्धिकर (भ्याट) गरेर ६ शीर्षकमा कर लगाइरहेको छ । मर्मत सम्भार र पुर्वाधार विकास कर सवारी धनिले पेट्रोल डिजेल खरिदमा नै तिरी सकेको हुनाले यसमा विवेक नपुगेको पक्कै देखिन्छ । यस वाहेक वार्षिक नविकरण लगायतका अन्य शुल्कहरु समेत सालवसाली तिर्ने भएका कारण यसले सवारी धनि भन्दा पनि अन्तिम उपभोक्तालाइ नै आर्थिक भार पर्ने भएकाले यस्ता विषयको निर्णय गर्दा ख्याल गर्नु वुद्धिमानी हुने देखिएपनि त्यसो नभएको कारण नै विरोधका स्वरहरु सुन्न थालिएकोमा कुनै शंका रहेन ।

तर नेपाल कानुन आयोगले मस्यौदा गरेको यो स्थानीय सरकार संचालन ऐनको परिच्छेद (९) को दफा (६२) को २ मा गाउँपालिका वा नगरपालिकाले निर्माण। संचालन वा ब्यवस्थापन गरेको स्थानीय पुर्वाधार वा उपलब्ध गराएको खानेपानी, विजुली,धारा , अतिति गृह धर्मशाला,पुस्तकालय, सभागृह,फोहर मैला ब्यवस्थापन ,सरसफाई,ढलनिकास सड्क वत्ती, शौचालय, पार्क, स्नानगृह, पौडिपोखरी, ब्यायमशाला , गेस्टहाउस, पर्यटकीय स्थल, छात्रावास, हाटवजार पशुवधशाला, शवदाह, धोवीघाट , सड्क, वसपार्क, वत्ती, ढल ,पुल , अचल सम्पत्ती वा अन्य कुनै विषयको मुल्याकंंन सम्वन्धि सेवाहरु , सिफारिस सम्वन्धी कुनै सेवा भन्ने प्रावधानले नगरपालिकाले चाहेमा अझ धेरै करहरु थप्न सक्ने देखिन्छ ।

नगरपालिका वा गाउँपालिकाले चाहेको खण्डमा नगरपालिका द्धारा निर्माण भएको शवदाह स्थलमा समेत कर लाग्ने गरि कानुन वनाउने ब्यवस्था कानुनमा नै भएपछी अव के वाँकी रह्यो र । नागरिकलाई कानुनका आधारमा मात्रै कर थप्ने , अधिकार खोजेर प्रयोग गर्ने तर निम्नतम कर्तब्य उपर समेत ख्याल नगर्ने हो भने अव के भन्नु छ र । किसानले फलाएको आलु लगायत तरकारी भण्डार गर्नका लागि शित भण्डार निर्माण गर्ने कार्य नगरी भएको वजेट समेत फ्रिज भएको छ । उत्पादनको क्षेत्रमा न्यून लगानी छ । कृषि तथा पशुपालन क्षेत्रमा अति नै न्यून ध्यान दिइएको छ । प्राथमिक स्वास्थ्य केन्द्रको नजिकमा रहेको आम्दा अस्पतालको हालत दयनिय रहेको देखिन्छ । आधारभुत स्वास्थ्य केन्द्र भनिएपनि सलाईका वाकस जस्ता भवन वनाएर झारा टार्ने काम गरिएको छ । शिक्षाको अवस्था नाजुक छ , शहरी क्षेत्र भन्दा बाहिर रहेका उच्च मा.वि.हरु वन्द हुने अवस्थामा छन बरु वसको सुविधा तिनै शहरका विद्यालयहरुमा थपिएको छ ।

लेनिनले भने जस्तो राज्य भनेको दमकारी संस्था नै हो र तिनले वनाएका ऐन कानुनहरु तिनकै स्वार्थ पुरा गर्नका लागि वनाइएका हुन भन्नेमा विश्वास गर्नेहरुकै वहुमत भएको सरकारले यस्ता कानुनहरु थोपर्छ भने अव नागरिकले सोच्ने वेला आएको छ र आगामी निर्वाचनमा जनतावाट माथि उठदै नागरिक भएर यसको जवाफ दिएको खण्डमा कुनै अचम्म मान्नु पर्दैन ।